年功序列、終身雇用の崩壊。これらはすでに日本で始まっている現象です。

ただ毎日働いているだけでは、残念ながら生活は楽にはなりません。今回は自己投資が必要な理由についてです。

- 自己投資が必要な理由がわかる

- 今後給料が上がらない理由がわかる

- 貯金だけでは貧乏になる理由がわかる

- 人脈形成のポイントがわかる

自己投資が必要な理由

今後給料は上がらない

今後の日本においては、普通に働いているだけではなかなか給料が上がっていきません。また近年リストラ時代が来るとも言われています。

まずその理由として、日本のGDPは1990年から上がっておらず、1人あたりのGDPは下がっています。(失われた30年)

GDPには名目GDPと実質GDPがあります。

名目GDP:

物価変動を含めた経済指標(=金額)

実質GDP:

物価変動を含めない経済指標(=数)

経済指標の実態を見るうえでは、購買行動が正しく反映される実質GDPをみます。

【今年のGDP-指定年のGDP】÷指定年のGDPで経済成長率を求めることができますが、この成長が止まっているのです。

現在の日本は経済政策によりインフレになっています。

名目GDP÷実質GDPでGDPデフレーターを求めることができます。

⇒数値が1以上でインフレ、1未満でデフレを表す。

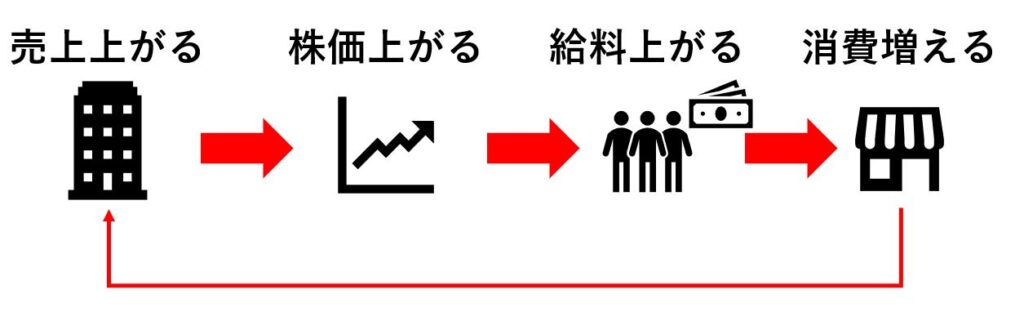

通常のインフレはモノの価値が上がり円安となり、給料は上がります。

事実株価は大幅に上昇しましたが、給料は20年前と比べてー3%と減っています。おかしいですよね?

このからくりは、日銀がETF(上場企業株)を大量購入することにより引き上げられた株価であることを企業が気づいており、バブル崩壊を恐れて内部留保しているからです。

これを受け国も最低賃金の引き上げや長期雇用努力を企業に求めていますが、企業は国の押しつけに対して反発し、固定費(人件費も含まれる)の削減に向かうと言われています。(トヨタの終身雇用難しい発言)

これからは少子高齢化が進み、2040年には若者1.5人で高齢者1人を支えなければいけないとも言われています。

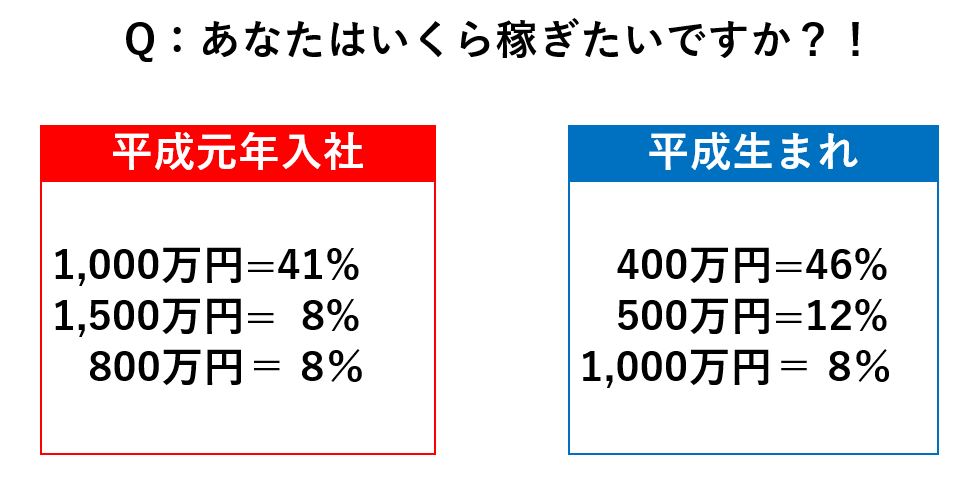

にもかかわらず現在20代の貯蓄0は60%、100万円以下は80%と中々危険な状況にあります。

ちなみに稼ぎたいという意欲は景気に左右されるといわれており、現在の若者は稼ぐ意欲が低いそうです。

国もこの状況に危機感を覚えているため、国が投資運用する年金のポートフォリオをよりリスクが高いものに変えています。(年金運用の巨額損失ニュース)

ただしこれは短期的に損失が出ただけで国民の不安を煽る切り抜き報道の一面があり、過去20年の累計運用実績としては大幅な黒字というのが実態です。

年金制度が破綻するということは考えづらいものの、受給年齢が70歳以上となったり、受給額が減ったりするということは十分あり得るのです。

投資は順番が大事

このような社会的背景があり【投資】をしなければ!というマインドになる方も多いと思います。だだ投資には順番があり、いわゆる金融投資よりも先に自己投資から始めることが重要です。

知識も元手のお金もない中で金融投資を行っても効果が小さいため、まずはスキルをつけつつ資金を作るほうが将来的な投資のリターンも高くなるのです。

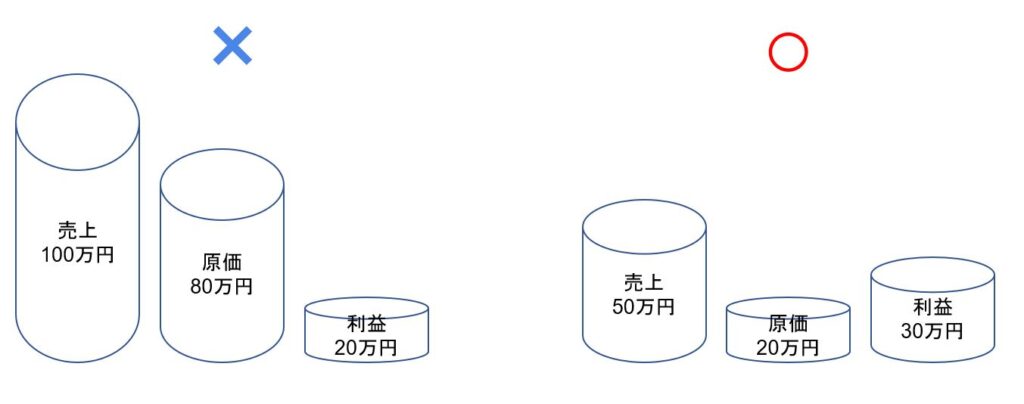

例えば、企業の売上や年商が上がっているということに目が行って投資を行うような間違いがよく起こります。

実際は利益率と利益継続年数で投資を行うべき、つまりより多くお金を残せているかを判断するべきなのです。

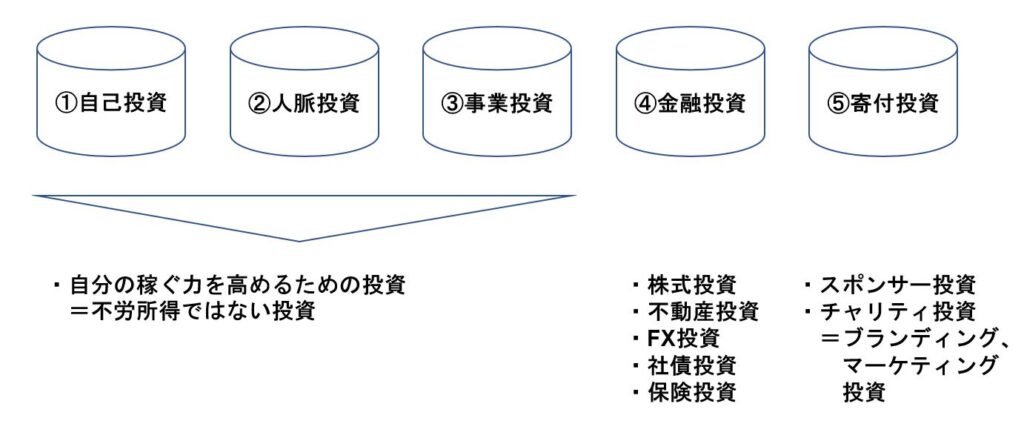

自己投資には以下のような種類があります。

・体験投資

・趣味への投資

・モノへの投資

・知識・ノウハウへの投資

・技能・スキルへの投資

・人間関係への投資

あのスティーブジョブズも、美術などの感性を磨くことでアップル製品へのデザイン性に活かすことが出来たと自ら発言しています。

まずは色々な体験に投資することは決して悪いことではないのです。

貯金だけでは貧乏になる

とはいえ、投資とか難しいし、シンプルにまじめに貯金するよというマインドの方も多いのではないでしょうか。

残念ながらコツコツまじめ貯金しているだけでは厳しい時代なのです。

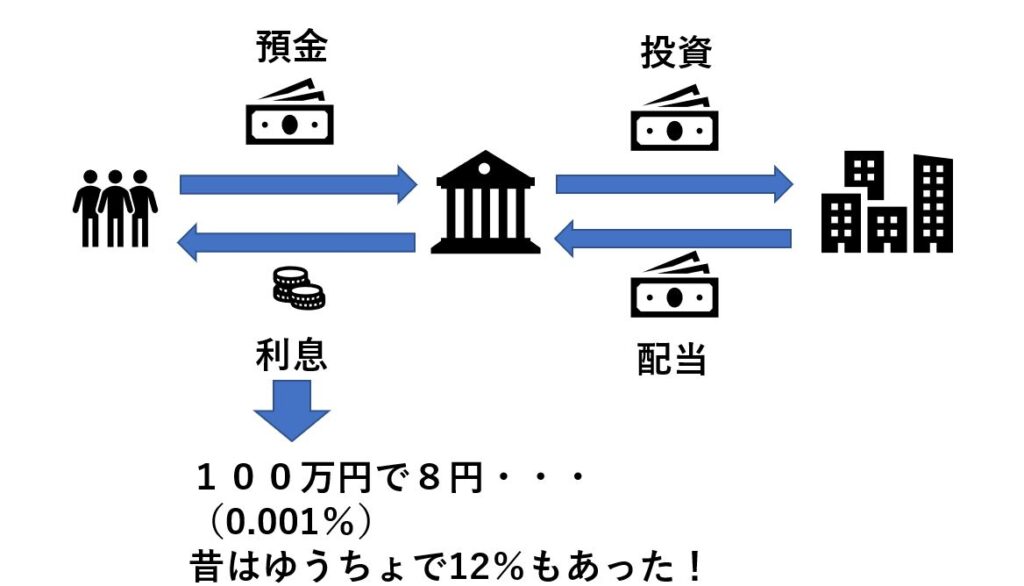

例えば、銀行に預金をするということは、銀行を介して間接的に投資を行う間接投資(間接金融)と言われます。

一般的に銀行に預金するメリットは以下と考えられています。

・必ず金利分は増える

・元本保証がある

・いつでもすぐに使える

・安全に保管ができる

しかし実態はどうでしょうか?

ATM手数料がかかる時間帯に引き出せば金利分は吹っ飛びますし、海外では預金封鎖やハイパーインフレでお金の価値が紙ぺらになることも起こっています。

日本ではほぼあり得ないとはいえ銀行が潰れた際は元本保証は1,000万円までです。

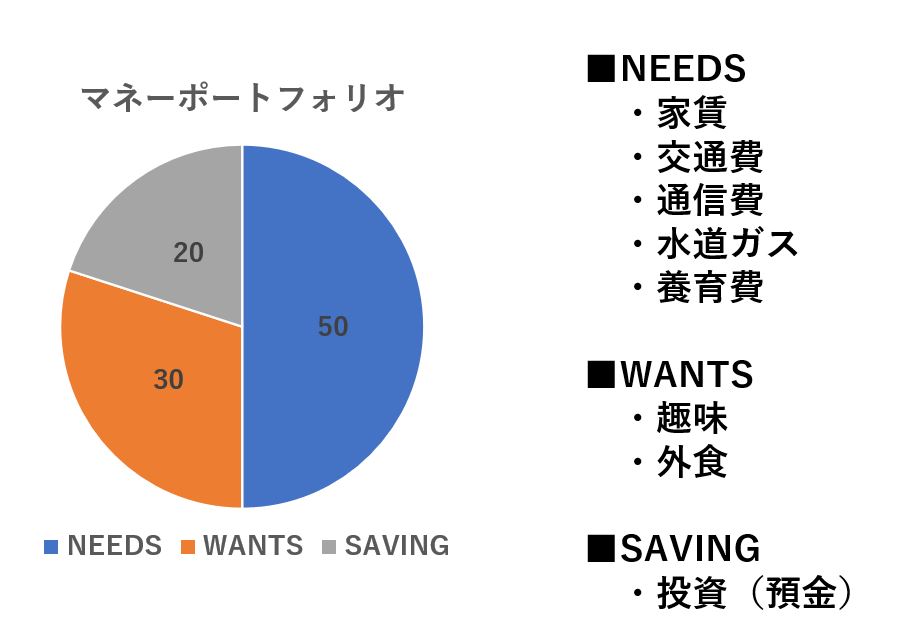

いずれにせよ貯金だけしていてもあまり良いことはなく、お金をマネジメントしながら増やしていくことが必要になります。

お金のマネジメントとは、以下のようなマネーポートフォリオを実際に出費をする前に組むことです。

もちろん正攻法で行けば収入を増やして、支出を減らすことが基本ですが、税制をうまく使うことでより多くのお金を残すことが出来ます。

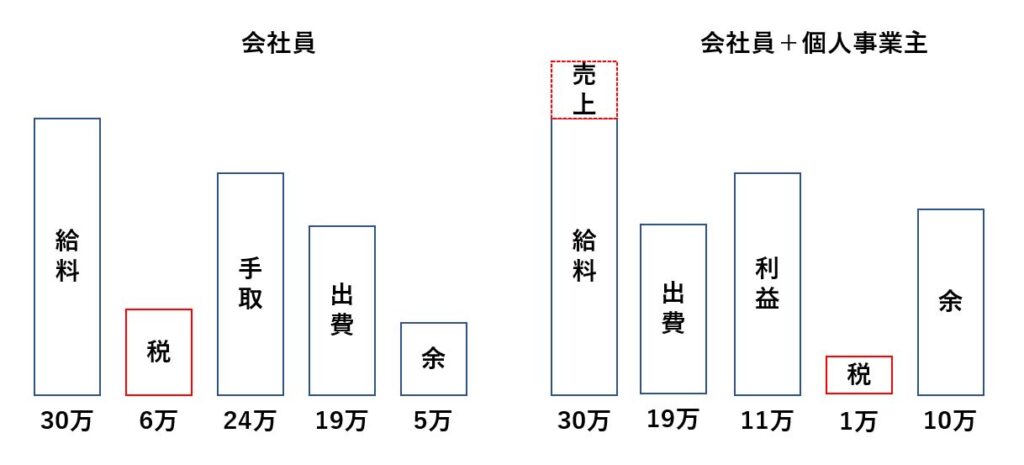

具体的には会社員一本ではなく、個人事業主になることで、日常の出費が経費となる場合が出てきます。

もちろんこれには個人事業主として実態を伴っていることが必要ですが、決して本業と同じ金額を稼がなければいけないわけではありません。

このように税制を知ったり、個人事業主として働けるスキルをつけるためにも自己投資が必要となるのです。

人脈形成のポイント

とはいえ、自己投資をして、事業を起こして・・・と考えたら気が遠くなりますよね笑

人は環境に染まるという面があります。だからこそ正しい努力を継続する上ではまわりの人/環境を整えることも重要です。

そのためには色々な属性が違う人に会いに行き、価値観を広げていくことが必要になります。

ただし見た目だけの人やモチベーション論ばかり語る偽物が多いことも事実です。だからこそ目立たずとも継続して行動している人こそ付き合うべきなのです。

中でもお金に関する壁を破るにはお金持ちに合うのが一番です。ただお金持ちであっても一時的に富を得ているだけで、マネーマネジメントスキルが低い場合があります。

逆にいうと、働かずに稼げていて時間がある人は、任せられる人脈や任せることで稼げる知識を持っている人である可能性が高く、会う価値が高いといえます。

現代はSNSで個人が繋がりやすい時代です。ふと見渡すと時間があるお金持ち賢者に会えるかもしれません。。。

↓↓↓マーケティングスキルをココナラで活かせばお金になるかも?!

関連記事:

本記事はオンラインビジネススクールURUの講義内容を元に記載しています。関連記事は以下です。

<社会人が学ばなければいけない理由>

エックスサーバー/Xserverドメイン/お名前.comで

ブログをはじめよう!

コメント